品牌近年来的利润增速都高过营收,挤压加盟商?

休闲食品板块中,越吃越上瘾的休闲卤制品是增长最快的板块,其中又以鸭货等家禽制品增速最快。而从渠道来看,商超便利店、线下连锁店是最主要的渠道,未来外卖、电商等也会是新的消费场景。

而从竞争玩家来看,行业集中度比较低,CR5在20%左右,但是线下连锁渠道基本被绝味、周黑鸭、煌上煌等龙头瓜分。

煌上煌1993年成立,12年上市后业绩一直是起起伏伏,17年董事会换届进行多方面的改革,改革效果如何?一会财报上见。

公司主营业务就是酱卤制品,贡献了超过80%的业绩,其他业务还有真真老老的米制品业务、屠宰加工、品牌使用费、加盟费等等。

渠道方面一般分为直营和加盟。直营的话由公司直接控制门店,投入大、资产重,但是能把握门店和产品质量、毛利率和费用率都高;而加盟的话是由公司和加盟商合作运营,公司投入更小,但是门店质量不容易把控。

煌上煌和绝味都是通过加盟扩张,周黑鸭则坚持采用直营扩张。区域方面,江西是公司的大本营,收购的真真老老属于浙江区域,整体营收大都来自江西和东南沿海三省,未来进行全国化的扩张是必然要走的道路。

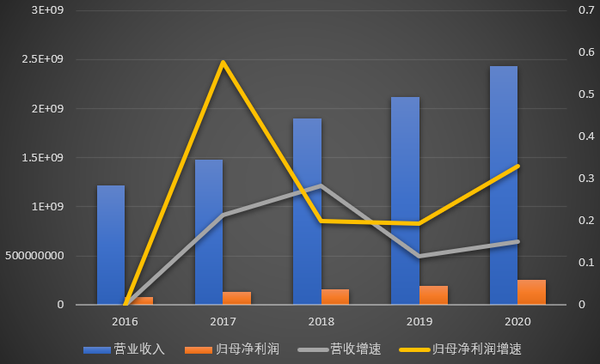

2020年,公司实现营收24.36亿元,同比增长15%,归母净利润2.55亿元,同比增长33.09%,近年来的利润增速都高过营收。

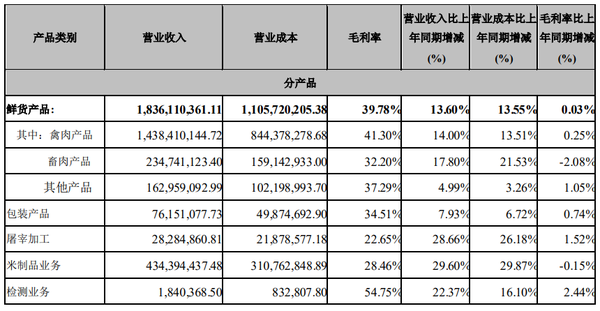

分产品来看,鲜货产品贡献了绝大多数的业绩,毛利率略有上升,各业务线除了米制品业务盈利能力略有下降外,都有一定程度的提高。

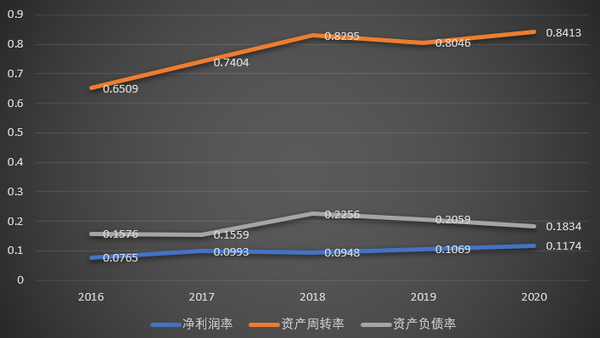

盈利能力方面,由于各业务线毛利率整体上升,所以公司的毛利率也上升至37.8%,但由于费用支出较高,其中主要是管理费用,同时销售费用方面公司也比绝味高,这让公司的净利率一直上不去。2020年有所改善,销售费用上升,管理费用下降较多,所以净利率提升至11.74%了。

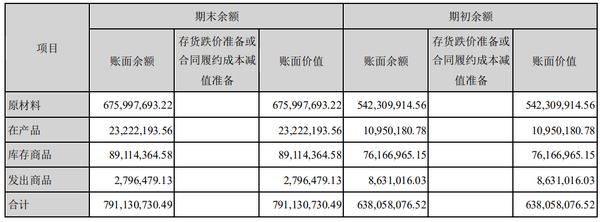

看存货。目前公司在江西、广东、 福建、河北、辽宁、陕西(在建)6 省有 6 大生产基地。未来随着门店 加速扩张,公司全国化进程加速,推行“大基地+小基地”模式。公司2020年存货7.91亿元,同比增长23.99%。

卤制品行业原材料成本占比 近 90%,因此原材料价格波动易影响公司毛利率进而影响盈利水平。公司在囤积原材料上非常积极,同时在产品和库存商品大幅增长,但发出商品却有所减少,也就是说一方面库存增加了,一方面发出的商品少了。

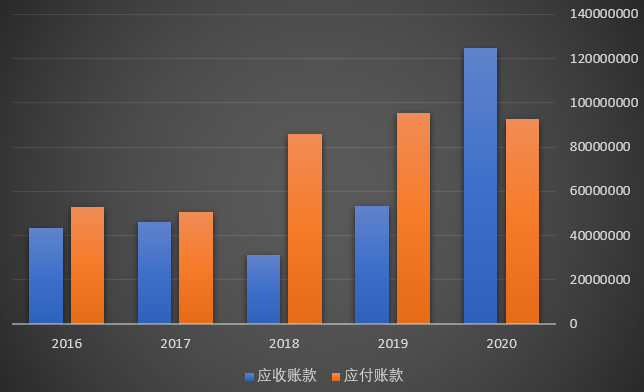

带着以上的了解,继续看。存货有了,卖的怎么样?能不能按时收到货款?坏账情况如何?公司2020年应收账款增加133%至1.25亿元,应付账款减少2.7%至0.93亿元,合同负债减少至795万元,

在存货的分析上,我们来看应收应付款。2020年公司的应收账款大幅增长,应付账款却基本没有变化,大家都知道,货卖了就是可以计入利润的,即使是以应收款的方式结算,而且还计提将近0.15亿元的坏账,也就是说公司虽然利润上增长了,但是利润质量可不算高,没有收到真金白银的货款,资金被占用的程度反而提高了

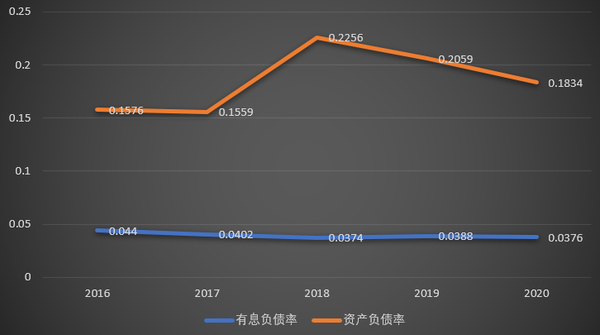

负债方面,2020年煌上煌资产负债率18.34%,有息负债率3.76%。其中短期借款增长13.65%至1.05亿元,预收账款也减少了200余万元,长期借款减少10%至881万元。

从负债情况上来说,公司的负债水平其实不算高,一直以来保持比较谨慎的杠杆使用程度。

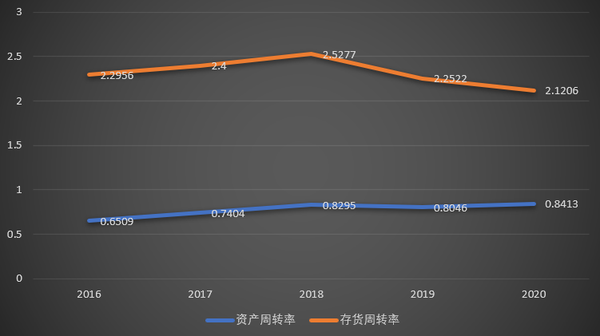

对于休闲卤制品这种快消品,周转情况是非常重要的。公司的存货周转率和应收账款周转率都低于同行业公司,这也拉低了公司的总资产收益率。存货部分刚才已经分析过了,同时回款周转效率由于应收款规模的大幅增长也有所降低,未来公司需要在周转方面多加提高,提高自身的资金使用效率和经营效率。

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

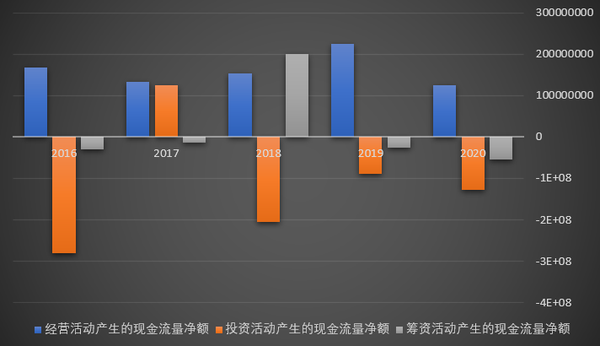

从现金流量表上来看,公司2020年度实现1.25亿元经营现金净流入、1.29亿元投资现金净流出,0.54亿元筹资现金净流出。应收款的大幅增加也让公司的盈利质量(净现比)降低到了不到0.5的水平。

长期来看,投资者投资一家公司得到的回报就是企业的ROE值。2020年,企业的ROE/ROIC分别是12.26%和11.3%,通过杜邦分析法(净利率,资产负债率,总资产周转率)拆解,可以看出企业ROE的构成及特点。公司的净资产收益率主要受净利率和周转率的影响,负债率一直保持稳定。也就是说,卖的不比别人贵,卖的又不比别人快

笔者个人总结:

整体来看,业务方面没什么好说的,仍然是以酱卤制品贡献营收和业绩;区域方面江西是公司的大本营,省内空间已经不大,向外拓张是必然要走的路,煌上煌选择的是和绝味一样的加盟商扩张模式。

财务报表上来看,虽然2020年的利润增速高于营收,净利率也有所提高,但是细细拆分公司的利润,发现其中一部分都变成了应收款而没有变成现金,这进一步拉低了公司的盈利质量和资金使用效率。同时,周转率其实一直是煌上煌被诟病的一个点,目前没有看出特别明显的改善。但好在公司的负债率比较低,扩张策略比较稳健,财务压力不是特别大。

也就是说,我们需要关注的就是公司的盈利能力和周转情况是不是能有所改善,盈利质量能不能有所提高。只有公司的经营质量上去了,才真正有实力做到更大区域的拓张发展。

作者:七连指导员

21人有用

21人有用