研报: 7-Eleven便利店

Abstract|研报概要

“世界上只有两家便利店,7-Eleven便利店和其他便利店。”

7-Eleven便利店一直是零售业中神话般的存在,只要一家7-Eleven,就能满足吃货兼懒癌患者的全部需求。7-Eleven在西安的首店在西安高新大都会开业时大排长队,而在进入西安市场之前,西安人从未如此关注便利店。

作为西经智库【城·数City Data】系列重点专题研报之一【新消费研报】,西经君将通过对经济、区域发展、竞争格局、主力消费人群、政策、 资本、技术等角度进行了分析,通过对行业整体的数据挖掘并进行分析,结合西安消费市场特点,提供对标、借鉴和参考。

First|小便利店的大生意

在零售体系中,便利店最接近用户。在国内实体零售的寒冬中,便利店业态保持着持续的增长,政策支持、资本推动使得便利店成为目前零售行业中的一个风口。

7-Eleven便利店对于西安零售市场来说,像一条巨大的鲶鱼,搅动市场,也为本地便利店带来了挑战和机遇。而开业三个月以来,一代神店7-Eleven在王者光环逐渐褪下后,本土授权经营的模式,在西安本土便利店围剿之下是否会变青铜?

当便利店变成一种生活方式,便利店在卖什么?谁在为“7-Eleven们”买单?西安的便利店行业将在未来三年内迎来翻倍的增长,便利店模式将如何加速进化?

01.

711来了

便利店所代表的即时性零售消费,背后是生活节奏越来越快、同时也越来越缺乏耐心、越来越高要求的年轻消费力。

北京的7-Eleven平均日销售额是2.4万元,而2018年中国本土便利店的单店日均销售额是5300元,较去年同期增长7%。

而7-Eleven西安大都荟店开业首日销售额是39万,打破2018年南京首店37万的记录。也说明西安年轻消费力,不输东部城市。

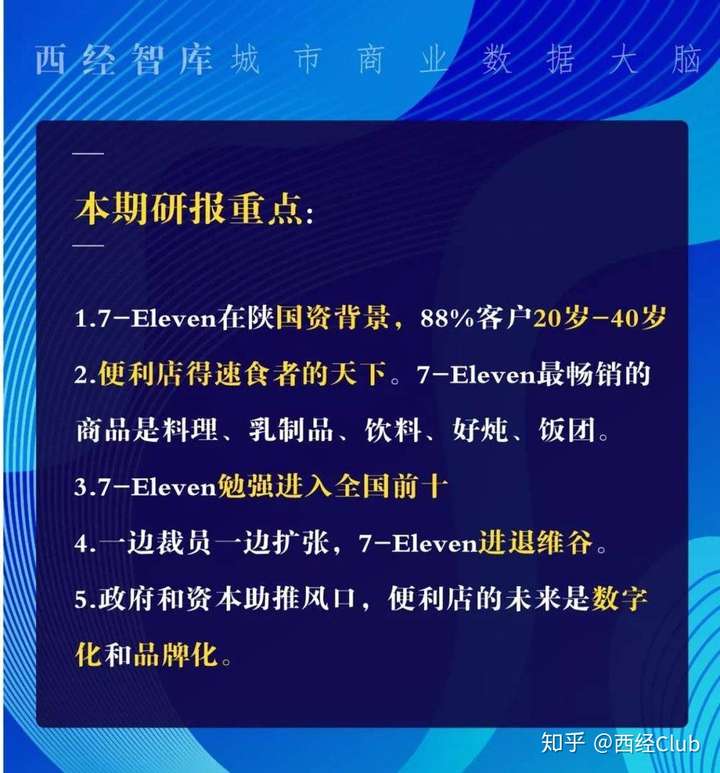

1992年,全球最大连锁便利店、日本零售巨头7-Eleven进入中国,在深圳开了5家店,并在2004年扩展到北京。虽然在中国市场已经深耕近30年,但西安是7-Eleven版图的最新一站。

最近几年,7-Eleven一直以授权方式拓展市场,进入西安三个月,就开出十几家店铺。

拿到7-Eleven陕西省唯一性特许经营授权的是陕西赛文提客便利连锁有限公司。

天眼查信息显示,赛文提克是陕西提客商贸有限公司的全资子公司,而陕西提客商贸有限公司由陕西省实业发展集团有限公司和陕西高川实业集团有限公司旗下公司共同出资成立,认缴出资4.6亿元。

在股权结构上,7-Eleven在陕西的经营实体与国资存在一定关联。

赛文提客前期计划布局15家门店,选址也符合7-Eleven定位,主要覆盖在写字楼、商圈周边,如旺座现代城、西五路、后卫寨、文艺北路、环城南路等商圈,主要为此前Tick门店改造而来。

从便利店分布来看,尽管门店数量还较少,但7-Eleven的位置选择有明显的定位偏好,大多在商业场所,如写字楼宇、商圈周边,主要客户是上班族。

西安城区布局紧凑,西经智库数据显示,本土便利店在主城区内已经“贴身肉搏”,几乎可以看到每一天便利店的地方,周边一公里范围内就会有一家唐久。

而从分布来看,每一天和唐久的选址策略又各具特点。

而每一天便利店店铺数量最多,分布最广泛,一些城市边缘的新建小区附近也能看到每一天便利店。

唐久便利店则相对聚集,主要在主城区内,大多分布在小区门口,消费者主要是社区用户。

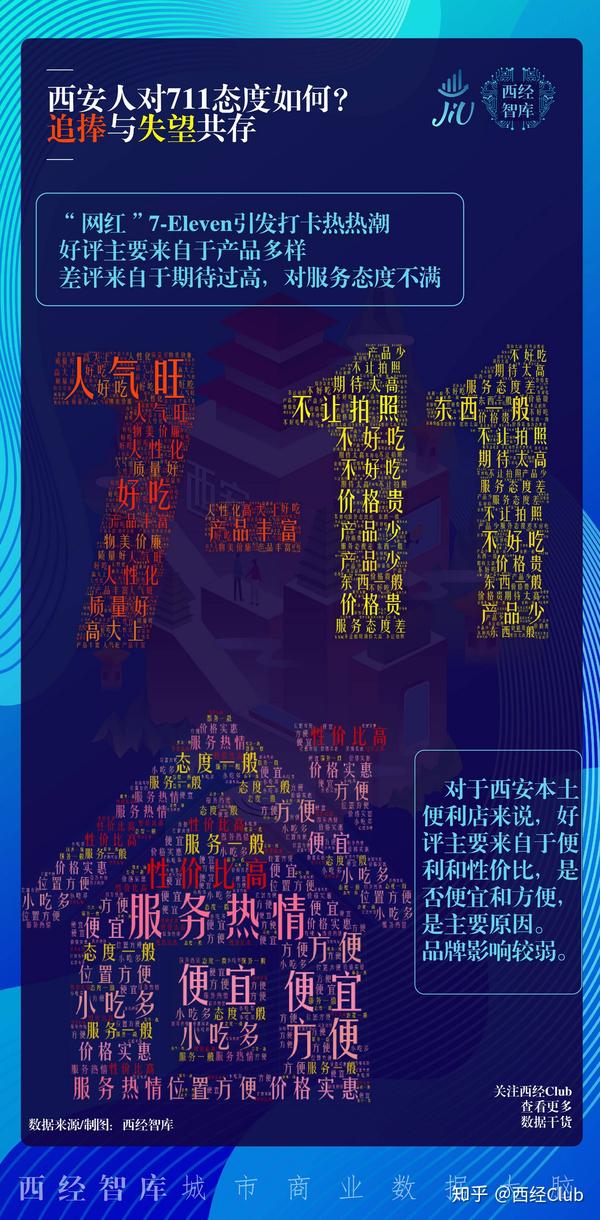

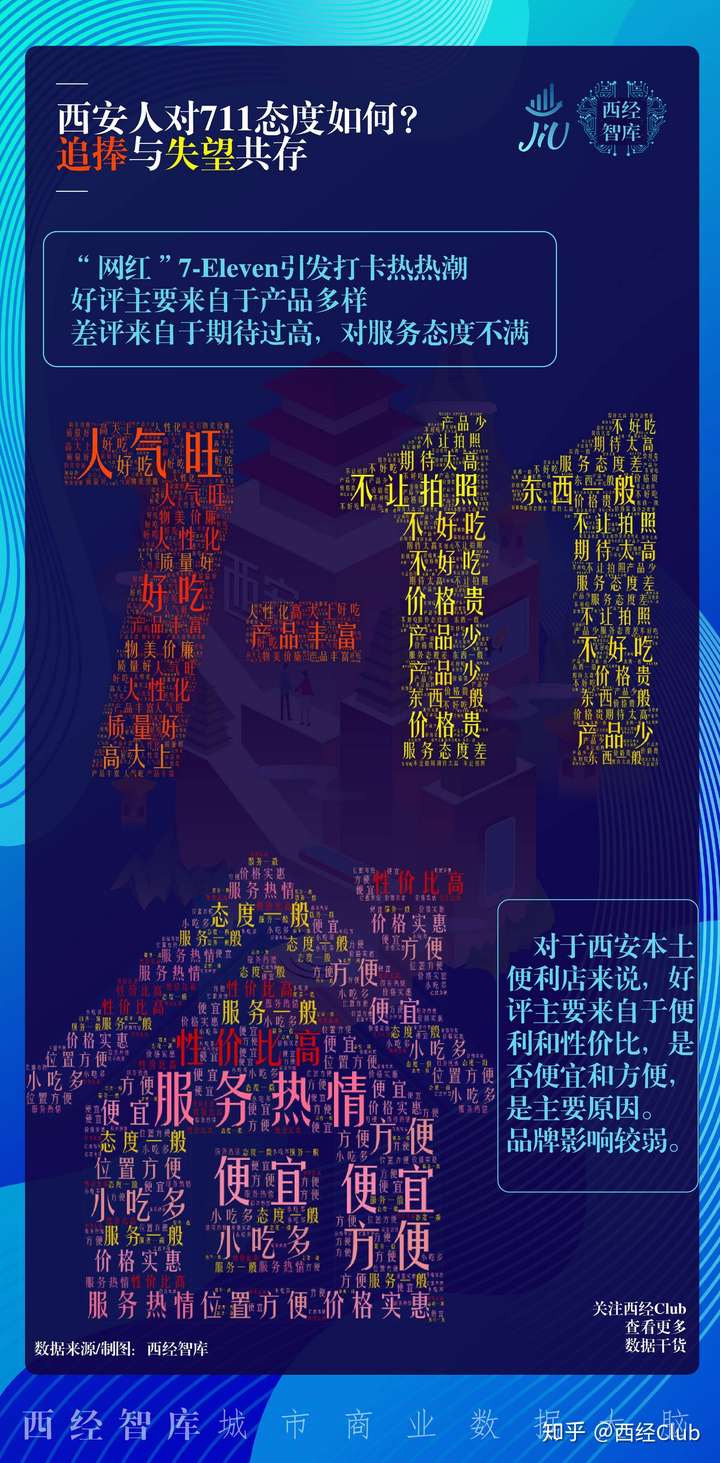

西经智库注意到,刚来三个月的7-Eleven已经吸引不少慕名者前去打卡,但好评之余,也出现不少“大失所望”的评价,直言“不值得专门去一趟”。

没有期待,就不会有“差评”。

有期待,就意味着有更高的要求。

02.

7-Eleven的主战场:

80后、90后占九成

没有人永远20岁,但总有人20岁。

便利店的背后,就是不断成长的年轻人。

年轻一代作为便利店的主力消费人群,在未来也有极大的消费潜力。

新一代消费者 (18-35 岁)的消费额将保持高速增长,到 2021 年新一代消费者消费额将达到 2.6 万亿美元并 超过上一代消费者(35 岁以上),复合增长率达到 11%,是同期上一代消费者复合增长率的一 倍。

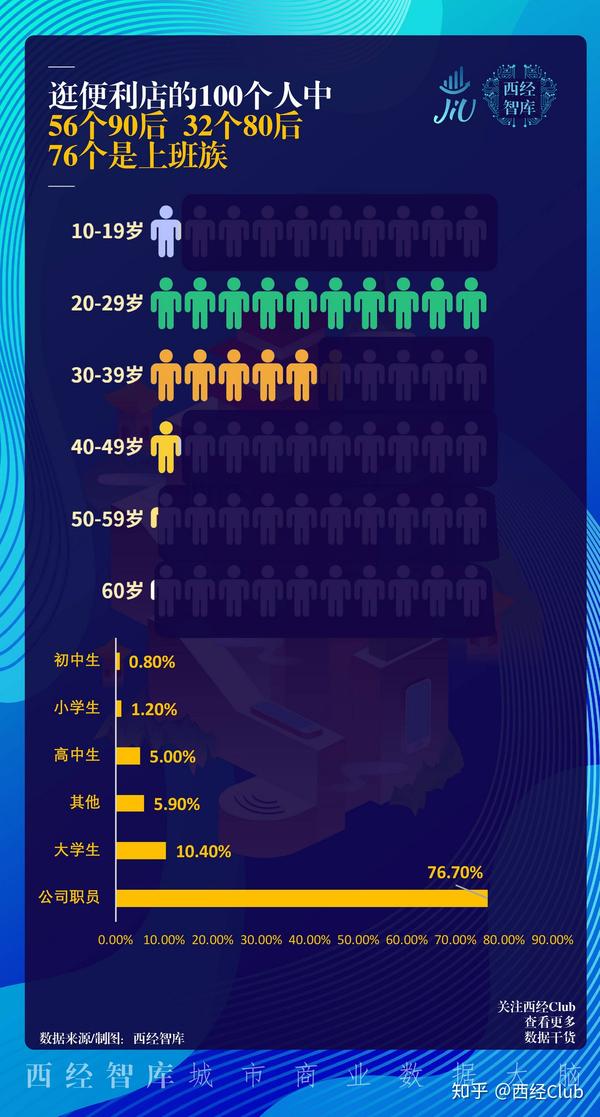

以全家为例, 80、90 后会员来客占比高达 88.4%,同时7-Eleven 的统计数据也显示,20 岁至 40 岁 消费者在便利店消费人群中的占比已经达到 88%。其中,公司职员为主要消费人群。

到底是谁在逛便利店?

西经智库发现,在便利店消费群体中,超半数是90后,上班族占四分之三。

便利店的产品通常比一般的超市贵,和以逛超市消耗时间的中老年人相比,这代年轻人更愿意为“触手可得”买单。

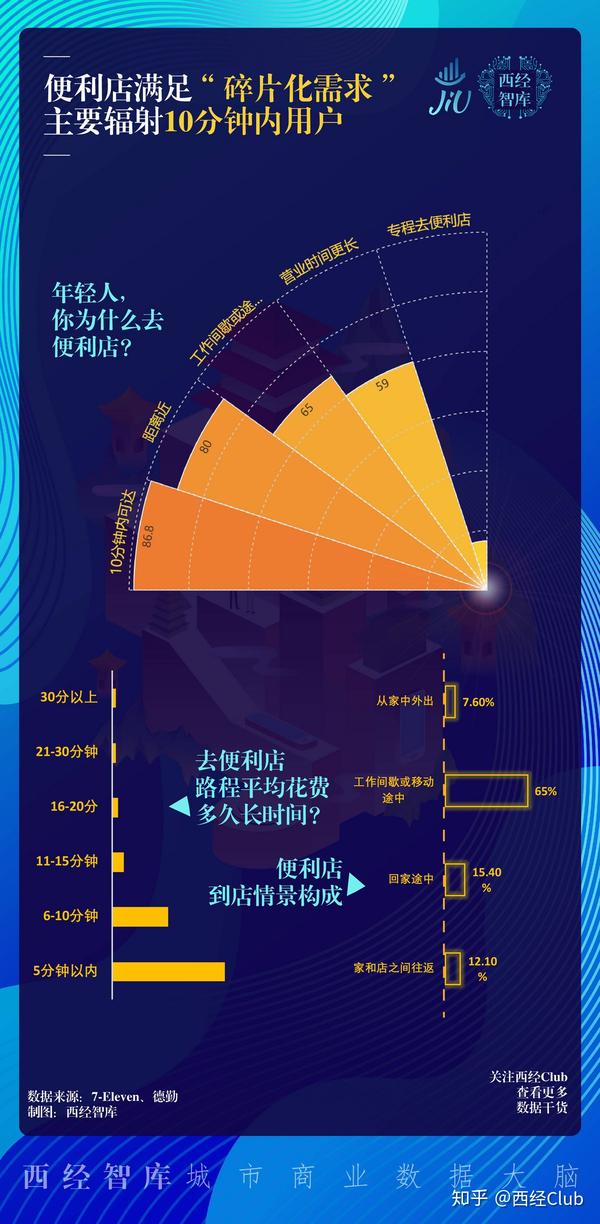

“足够近”,是便利店商业模式的头号哲学。

多近才算近?10分内可达。

之前西安有自媒体曾抛出一个命题“打败7-Eleven便利店的会不会是魏家凉皮?”,西经君则认为,在便利店的消费偏好中,首要因素是“便利性”,是驱动消费者在便利店场景消费的核心因素。

因此,西安本土玩家中,无论是每一天还是唐久、魏家便利,谁离顾客最近,谁就有机会赢得这个市场。

西经智库通过从对便利店消费者的行为研究发现,便利店的特点是“间歇性消费“和”碎片化需求“,主要辐射到店时间十分钟内的客户群体,并且主要满足工作间隙,或者移动途中的消费需求。

西经智库认为,便利店的核心场景发生在“5分钟搞定工作路途中的需要”,这不仅要求便利店近在咫尺,触手可及,也需要满足一些临时性的“碎片化需求“,因此购物冲动的随机性也非常强。

03.

7-Eleven的真实身份:

都市青年小食堂

都市中散落在地铁站周边,小区门口,CBD楼下,便利店不仅为夜归加班族带来慰藉,也是他们的深夜小食堂,食物品种不多,但立等可取。在中午的CBD,也能看到越来越多上班族在便利店吃午餐的情景。

在北京,西经君几乎每天都会在公司楼下的7-Eleven消费,有时候只是随意进去转转,都会顺手买走一些预计外的小东西:好炖关东煮,或者一杯水,或者一份三明治。

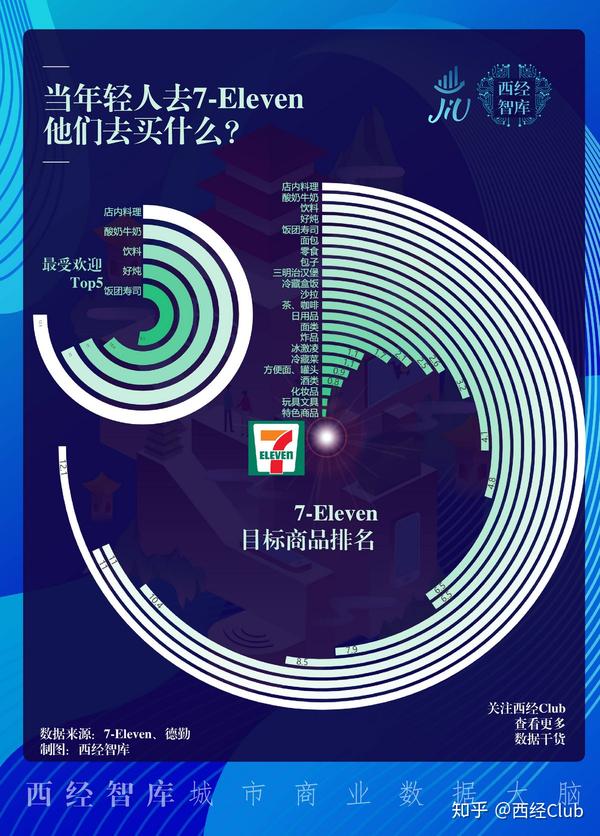

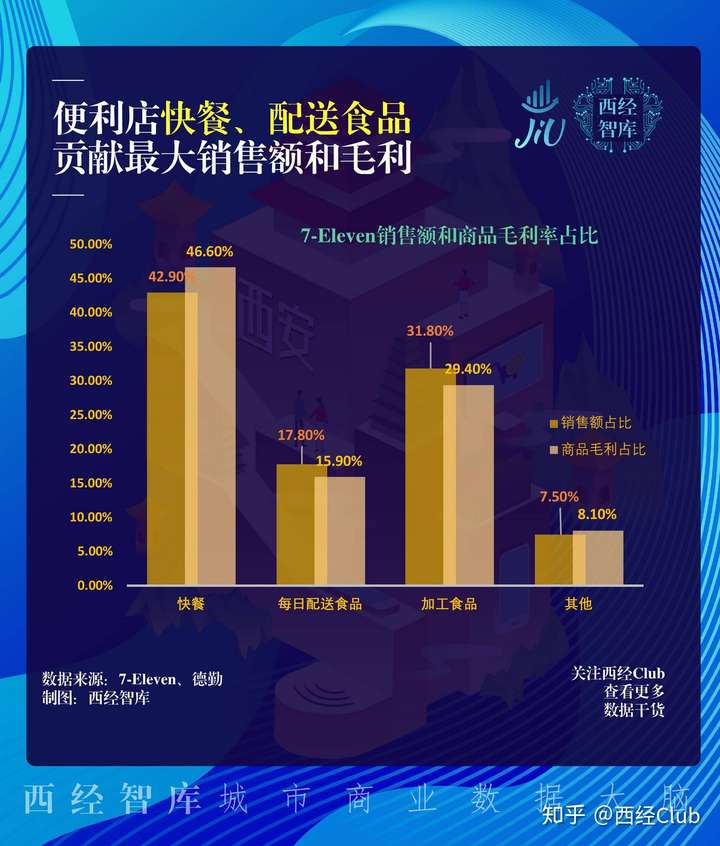

7-Eleven销售top5:料理、乳制品、饮料、好炖、饭团寿司。

可以看到,除乳制品和饮料外,最受欢迎的是速食类商品(Fast Food)。

“触手可及”的饭团、三明治,不仅在7-Eleven的消费者心中树立起独特品类和服务形象,也驱动他们进行重复消费。

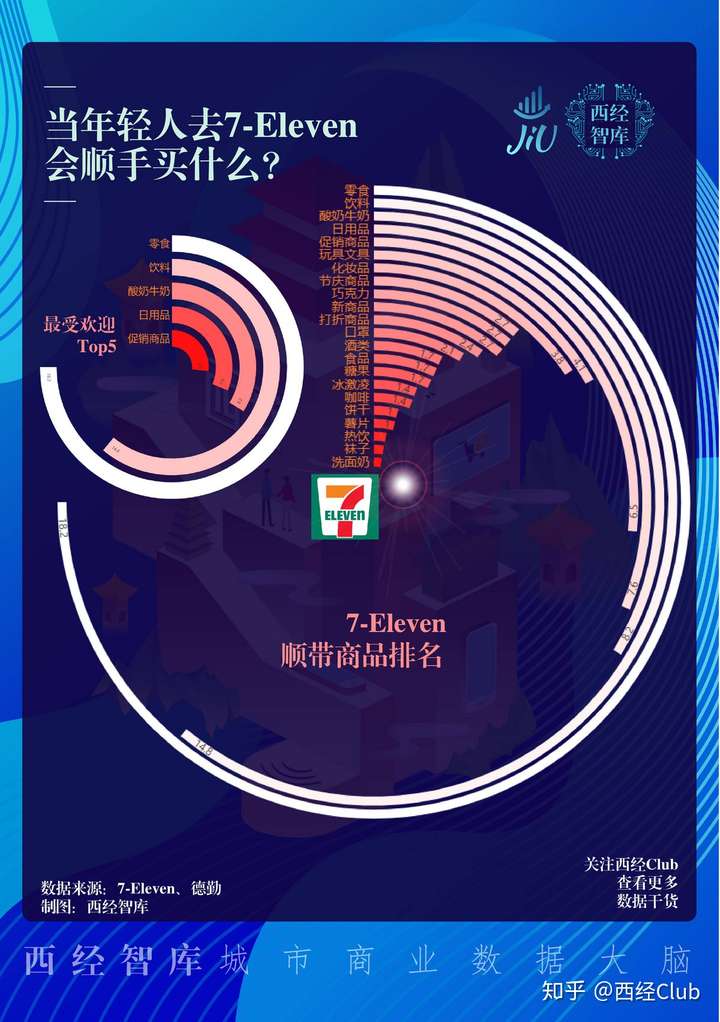

在便利店购物主要是两种类型,一是目标消费,二是顺带购买。畅销的快速餐饮品类,也带动了其他品类的销售。

以7-Eleven为例,零食、饮料、奶制品构成了消费者到店消费顺带购买最主要的三个品类。

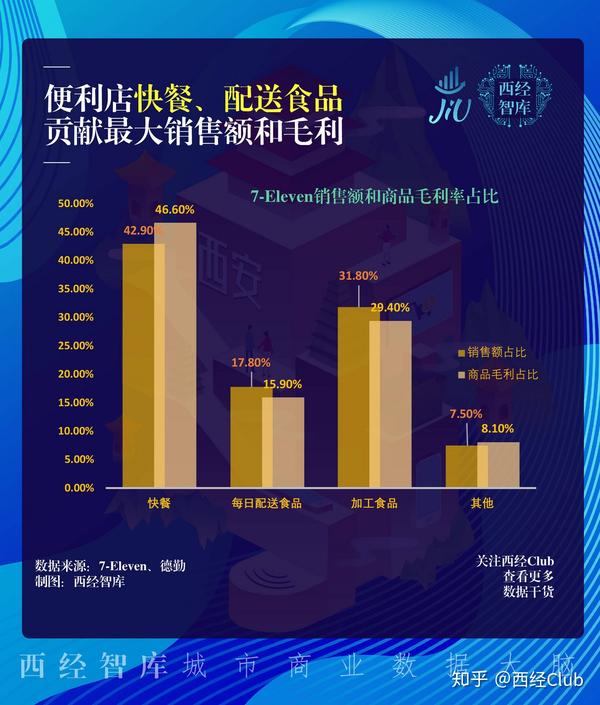

因此,快速食品不仅贡献了日常商品销售额,还贡献了最高毛利率。

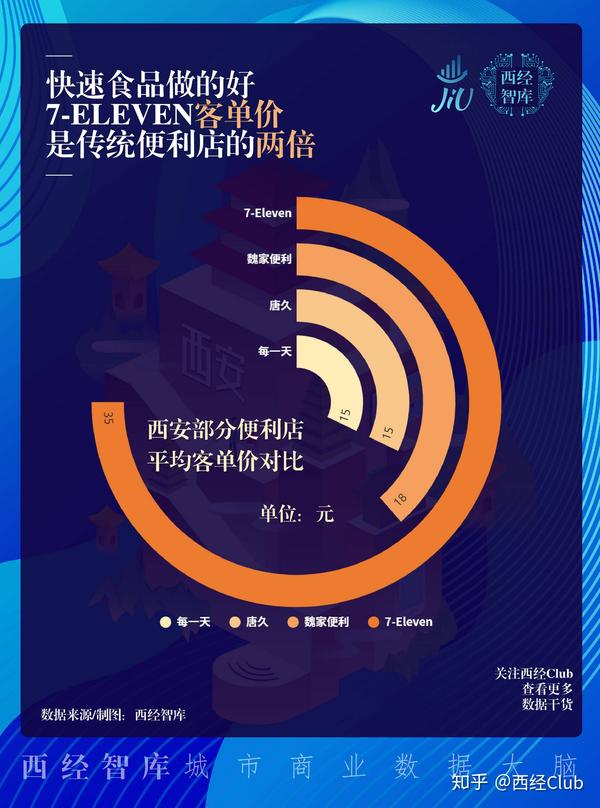

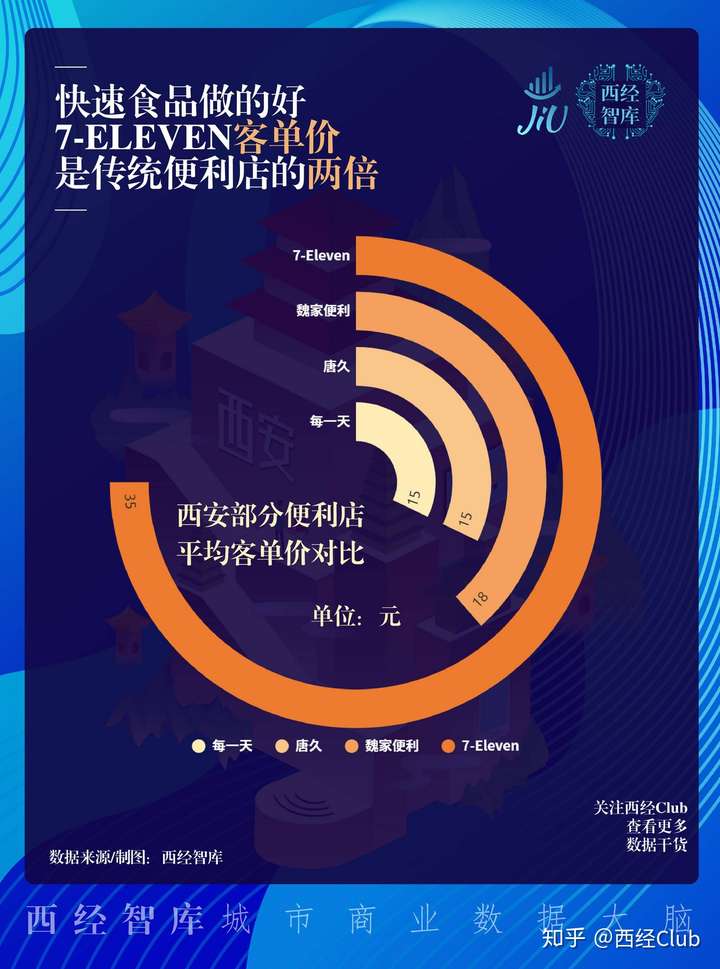

西经智库发现,快速餐饮不仅是这类外资便利店和本土便利店最大的区别,也是拉开客单价差距的主要原因。

7-Eleven的人均客单价是 本土便利店的2-3倍。

而本土便利店中,做快餐凉皮起家的魏家凉皮的魏家便利,就比单纯做便利店的唐久和每一天的人均客单价更高。

04.

扩张与裁员并行

7-Eleven的进与退

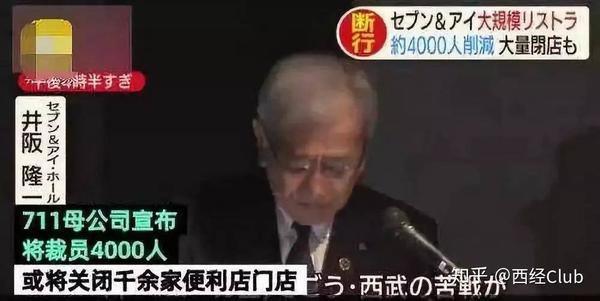

7-Eleven进入中国27年,才落子西安,显然来的已经有点晚。目前7-Eleven在中国大陆的便利店,主要分布在一二线城市和东南沿海发达地区。在不断扩店的同时,也在局部范围内撤店。前段时间,在日本也宣布大规模调整。

10月9日,日本7-Eleven母公司宣布将大规模调整员工结构,至2022年裁员4000人。旗下7-Eleven便利店、伊藤洋华堂、SOGO西武的店铺数量也将调整,其中7-Eleven便利店将闭店或迁移约1000家。

日本零售商Seven & i Holdings Co表示,将继续进行结构性改革,关闭1000家无利可图的7-Eleven便利店,并从其他部门裁撤3000个工作岗位。

日本便利店接近饱和。

而在中国市场上,7-Eleven也没有成为“大哥”。

中国便利店在2018全年销售额为2264亿元,门店数量达到12万家;在便利门店数量排行榜中,前3分别是易捷、昆仑好客和美宜佳,7-11仅排第10,无论是发展规模还是市场占有率都不敌本土便利店。

《2019中国便利店发展报告》

很明显,7-11在中国有些水土不服,发展渐渐不敌本土便利商店。

各便利店品牌拥有的门店数量上,背靠中石化、中石油加油站的易捷和昆仑好客毫无悬念占据前两位,门店数量超过1万家的便利店企业还有美宜佳。而本土的苏宁小店、天猫小店也超过外来便利店品牌。

这意味着,在西安等国内大多城市,便利店市场竞争更多发生在本土品牌之间。

1992年中国内地至今,7-11在全国仅1882家店,其中珠三角地区有1000多家,而比它晚12年入场的全家便利店,已扩张至2571家店。

门店扩张速度不及本土品牌、市场门店数占比变小,7-11已经不是中国零售业的主角。在几个主要市场,无论北京、上海,珠三角市场,还是西南的成都和重庆,都没有成为当地规模最大的便利店。

毫无疑问7-Eleven是一家创造过神话的品牌,但身处神坛之上并不是不可撼动。

在北京15年,只开266家店,2018年成立的本土新锐便利店“便利蜂”以350家的门店数后来居上;进入上海10年,仅有118家门店,而最近一年更是零增长。

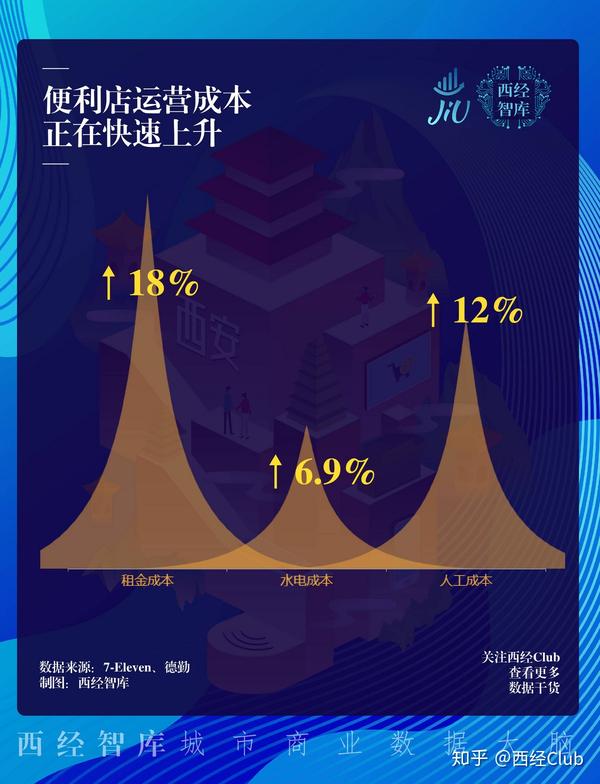

除此之外,近年因成本飙升而撤店也频频发生。数据显示,便利店行业的运营成本正在快速上升,主要原因是租金和人工。

711在成都就出现多店关停,遭到成都本土便利店红旗便利的价格战围剿,2019年初,711便利店在成都盛隆街、福兴街等几个地方的7-11店铺相继撤店。

05.

增至3000家便利店

现在西安这些区域

还是“便利店荒漠”

711的到来,像一条鲶鱼,带动了西安本地便利店从内到外的一轮升级。

最近西经君发现唐久便利店新增了三明治等速食简餐,其他便利店也增加了快速食品的占比。

尽管在日本便利店已经饱和,但在国内市场,便利店近正迎来一轮风口。按照西安市政府规划,2020年底西安市便利店将增加至3000家。

《西安市大力推进便利店创新发展行动计划》:打造集中配送、技术先进和多元化经营的便利店,到2020年底,西安品牌连锁便利店将不少于3000家。

到2020年年底,西安市品牌连锁便利店在2000户以下的小型社区配置1个以上,在2000户至5000户的中型社区配置2个以上,在5000户以上的大型社区配置3个以上。

这意味着以后,每3000个西安人中就会有一家便利店。

这带来两个问题:

1.西安是否需要这么多便利店?

西经智库认为,目前仅有上海和广东的便利店门店数量超过5000 个,大多数地区的便利店总数都少于1000家,地域发展的不均衡为便利店发展提供巨大的想象空间,更低的人力和租金成本,也使得二三线城市成为品牌便利店新的增长点。

以西安2020年达到主城区1000万常住人口计算,意味着每3330人就拥有一家便利店。以目前西安市场饱和度来看,足以消化3000家便利店。高饱和度的城市如东莞,每1000人就有一家便利店。

2.这些便利店开在哪呢?

而从西安便利店推进计划也能看出两大趋势:

鼓励品牌便利店为大型社区做便利配套,鼓励布局西安农村地区。

对品牌连锁便利店布局西安市农村地区、在农村开设门店达到30个以上的(行政村开设门店不少于20个),一次性给予50万元奖励。

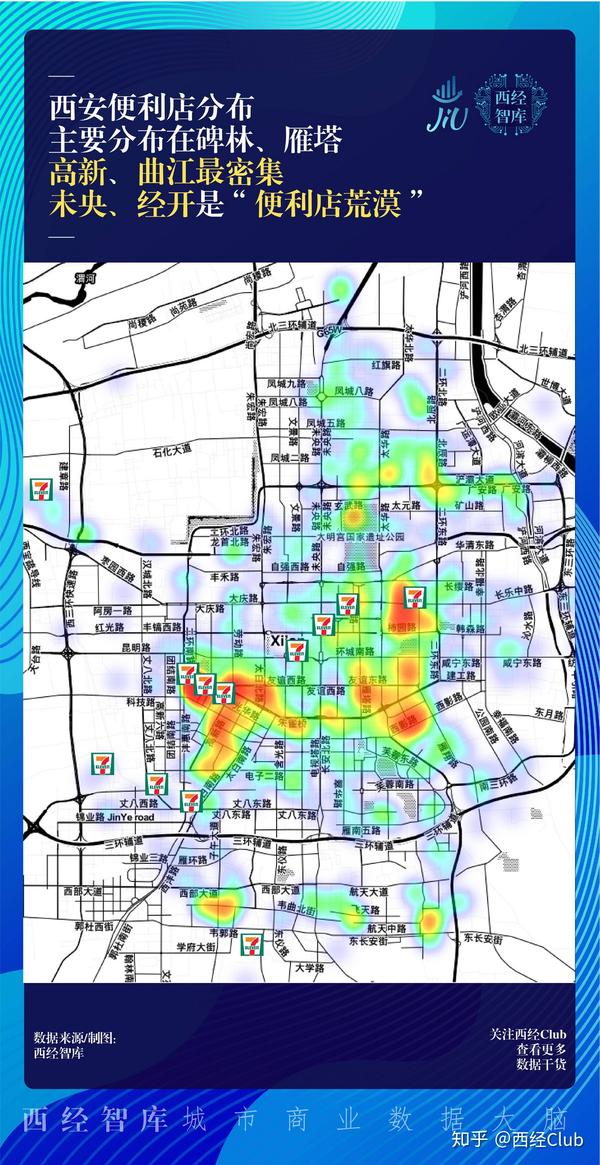

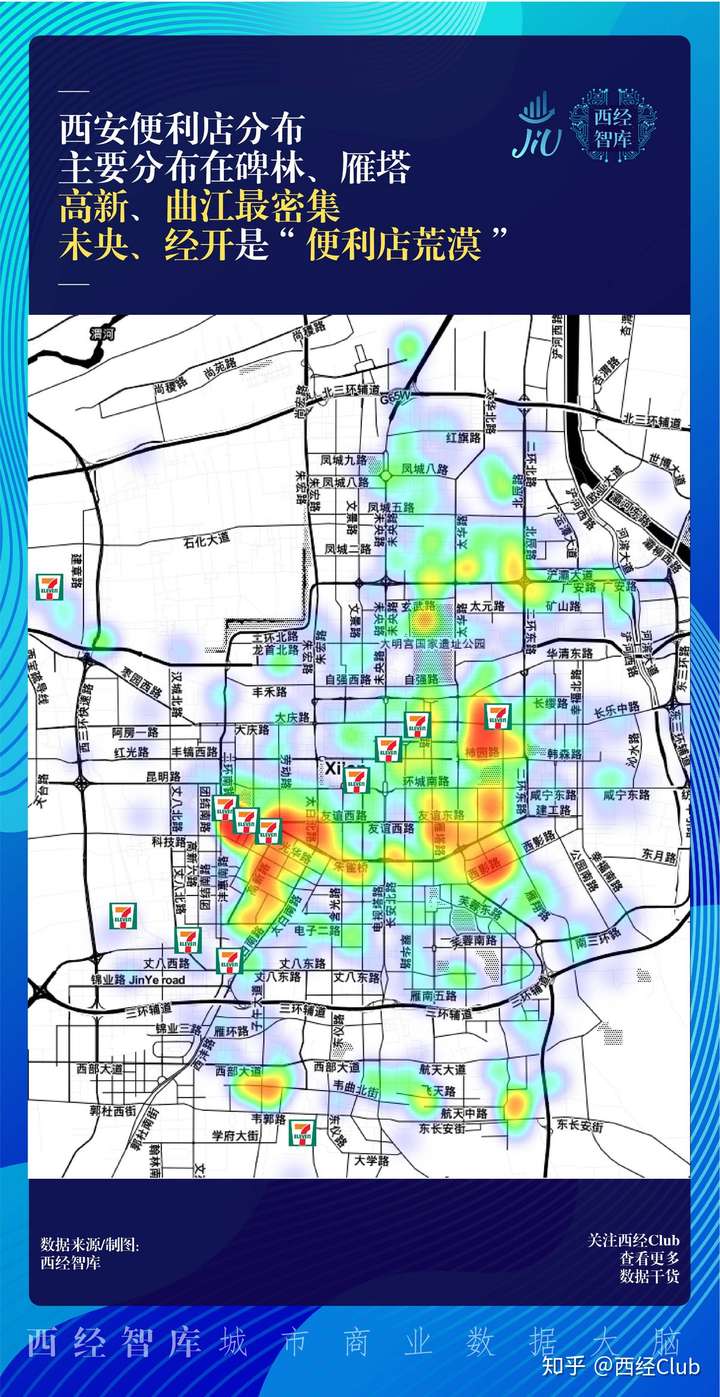

人口密度,是便利店发展和生存的基础。西经智库数据显示,西安品牌便利店分布,目前局部区域高度饱和,新开发区域因人流、住宅稀疏,目前还是便利店”荒漠“。

尤其在房价已经涨的一点不含糊的西咸新区和曲江二期、浐灞新区,目前便利店分布还非常少。

06.

关于便利店的未来

还有这些新趋势

数字化+品牌化+多元化

西经智库认为,未来便利店之争,主要聚焦三个方面:

1.谁离客户更近?店铺密度,送货速度

2.谁最方便?线上线下布局 数字化驱动

3.谁的服务更多样?5分钟便利事项一站式解决

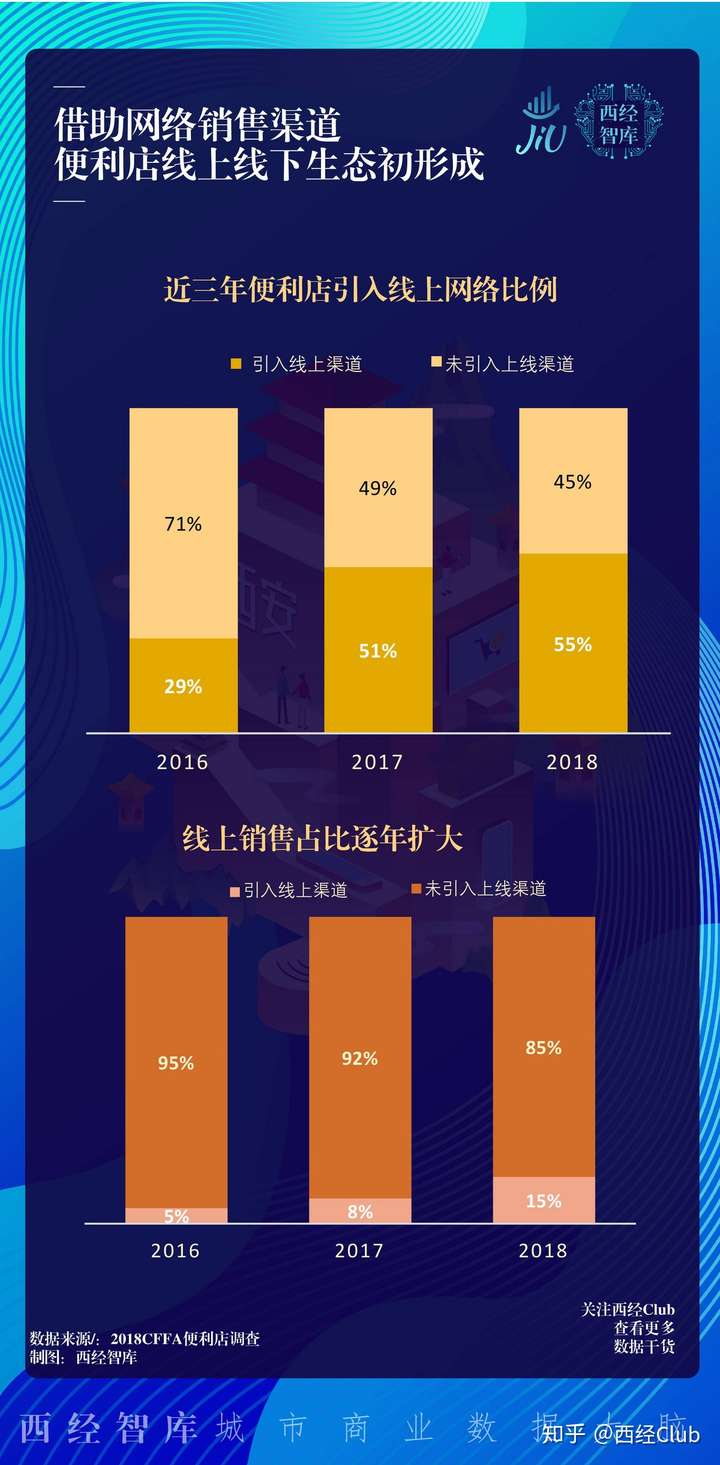

如何距离用户更近?越来越多便利店尝试接入电商平台。

2018年,7-Eleven宣布接入美团外卖,越来越多便利店通过线上线下结合来拓展渠道。

仅仅在过去3年中,线上销售的占比就不断扩大。

面对越来越难伺候的90后们,他们在意早上的包子是温的还是热的,也在意便利店是不是足够有趣,有没有最流行的网红食品。

如何洞察需求,了解自己的客户,便利店首先需要通过数字化转型来完成自我迭代。

对于便利店,我们还需要哪些多样化服务?

目前西安绝大多数便利店停留在销售日用百货、冷冻速食、饮料乳制品等,部分社区门店还附带有蔬菜水果、快递收发、生活缴费等简单便民服务,而能够提供真正多样化服务,24小时售卖的便利店并不算太多。

西安市商务局走访调查,便利店大多在晚间22:00至23:00停止营业;全市24小时便利店主要是每一天、唐久等品牌连锁便利店,数量约700家,还难以满足市民24小时消费需求;无人便利、智慧便利等新业态还处于起步阶段,存在较大提升和发展空间。

日本的便利店已经蝶变出

便利店+洗衣房+健身房+·······

对于未来3000家便利店的西安,

我们还有没有更多的想象空间?

数据来源声明

西经智库研究报告数据基于市场公开信息,以及北京集优科技自有监测数据,研究模型估算等来源。本报告为西经智库制作,报告中所有文字、图片、表格均受法律保护。本报告中行业数据及市场预测主要为研究员采用桌面研究、行业访谈及其他研究办法,结合集优科技监测产品数据,通过统计预测模型估算获得,仅供参考。

21人有用

21人有用