评论:深耕区域,七分甜能熬出头吗?

都说风口的势能无限大,想必七分甜深以为然。

去年年底,新茶饮品牌“7分甜”完成1.5亿元融资,此轮融资由顺为资本领投,内向基金跟投。小米创始人雷军正是顺为资本的法定代表人。融资所得资金将主要用于门店扩张、供应链和门店数字化升级,以及品牌推广等方面。

得益于这轮融资,七分甜被誉为茶饮行业新黑马。因为它其实是个区域型的茶饮品牌。

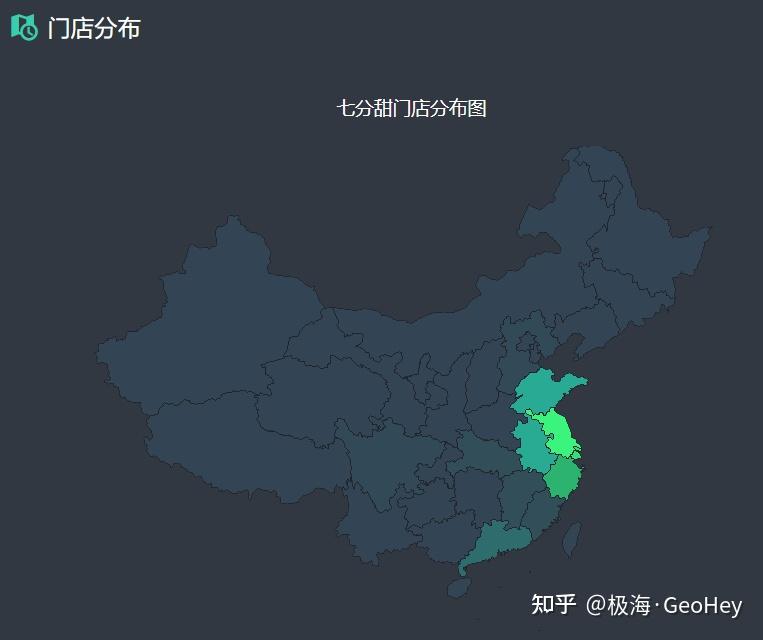

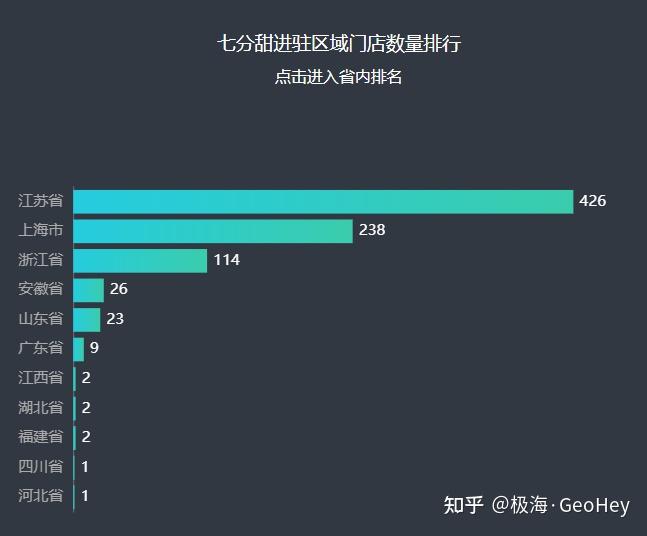

就极海品牌监测的数据显示,七分甜仅在全国11个省份拥有门店,其中5个省份的门店数仅1-2家,而92%的门店都集中在浙江、上海、江苏三地。

融资是因为七分甜从创立至今,每年营业额与利润以300%速度增长,已开店超800家,2021年计划新增1000家,五年内将开出5000家门店。

那么问题来了,高密集度的区域开店,像不像红旗连锁或是早期老乡鸡的风格?这种开店策略适用于茶饮品牌吗?而茶饮赛道竞争激烈,七分甜到底是怎样突围的?以及,七分甜的后劲又能有多大?

· 产品恐不是核心竞争力 ·

7分甜的前身是创立于2006年的“谢记甜品”,2015年品牌更名为7分甜,2018年完成品牌升级后进入发展快车道。

所谓单品打江山、多品做江山,起初七分甜的核心产品是杨枝甘露,“可以喝的甜品”成为了7分甜的专属标签。但这看上去,并不能成为七分甜的“护城河”。

先诞生但受锢于门店覆盖面,七分甜也吃亏在核心产品上。现在喜茶、乐乐茶、奈雪の茶、古茗……大家都有杨枝甘露,七分甜便迅速另起炉灶,开始了新一轮“芒果”主题打造。

爆品逻辑已经是现在新茶饮企业的惯常打法,每一个杀手级的爆品,都可以给品牌带来直观的收入和用户增长,但这能维系多久?喜茶们的逻辑是一季一换,七分甜却想赌一把,做到极致。

可如果做到极致,仅限于区域,会不会被掣肘呢?毕竟说到“杯装甜品”的细分赛道,七分甜不能忽略另一个强劲的对手——书亦烧仙草。

如果说七分甜的崛起赶上的是2018年的茶饮行业风口红利,通过差异化定位、爆款产品策略快速在江浙地区占领水果甜品茶饮的消费认知,那么到了2021年,七分甜就要考虑考虑,只靠单品优势又能走多久?

· 区域化发展的考量 ·

茶饮行业的品牌们为什么急着扩张,也是出于对爆品生命期的不确定,七分甜反其道行之的底气在哪里?

首先极海品牌监测数据显示,截至5月6日,七分甜已在全国11个省份(含直辖市)的43座城市,拥有门店844家,累计30天未营业视作闭店4家,整体营业情况不错。

从它门店分布情况来看,不难推测七分甜在早期抓住了江浙沪地区,据悉它选址早期偏向于热门商圈的购物中心,且直击A类点位,平均单店月营业额达25万元左右,这也是七分甜的优势所在。

但随着门店的扩张和同行激增,好位置的优势也在削弱。目前,从七分甜所有门店所在功能区占比来看,生活住宅区与购物中心区的门店数几乎一致,各持37%。

此前七分甜的创始人谢焕城提及,茶饮品牌间的真正战争还未开始,区域品牌还多在自己的舒适地带深耕,没有正面交锋,一旦它们粮草充足,供应链形成优势,就会走到全国和现在的第一梯队茶饮品牌抗衡,这时候真正的大战才刚刚开始。

他认为,未来活的很好并可以持续的茶饮品牌,一定是没有明显短板的,基本供应链做的很深厚的企业。

如此看来,七分甜确实仍在它的舒适圈,它在筹划的就是如何把供应链形成绝对的优势。对于向外走的策略,并没有想得很清楚,毕竟大家忙于跑马圈地,此刻找到自己的生存空间,于区域形成强势能显得尤为重要。

· 胜算或在下沉市场 ·

不要在外与同行直接竞争,要让同行到你的地盘与你间接竞争。

值得期待的是,七分甜门店即便深耕于区域,但并不是从低线向高线走的,它还有大量的下沉市场可供挖掘。

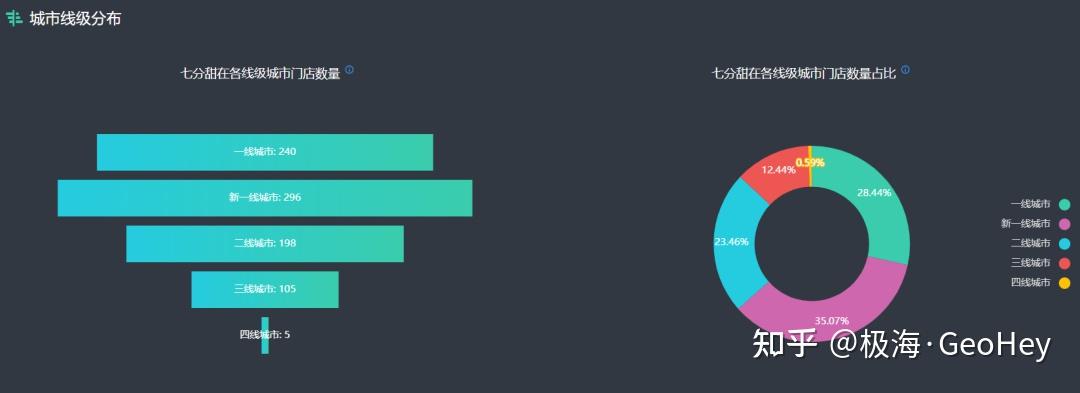

如今七分甜在一线城市拥有门店数240家,新一线城市296家,二线城市198家,这也得益于江浙沪地区的大部分城市都属于二线以上,整体的经济消费水平尤为突出。

尤其是上海、苏州周边城市群,经济发达、消费市场成熟。而七分甜在拿下上海市场后,等于在华东市场占领了商业制高点,就能以更高的品牌势能,向二线、三线市场渗透了。

想来这也是它喜获融资的一个关键点。

但这当中的BUG也是显而易见的,七分甜还需要加固护城河,不可能仅靠区域优势高枕无忧。即使是茶颜悦色,走出长沙后,它的爆款单品近来也被各大茶饮品牌模仿,这几乎是无法规避的。

其实,我们都知道新茶饮发展到今天,经历了一轮又一轮的淘汰,如今留在牌桌上的品牌,无疑都在过去几年里加码产品创新

根据各品牌公开的年终报告,2020年,喜茶平均每1.2周会推出一个新品,奈雪全年上新30+款现制饮品,古茗全年上新79款新品……

与此同时,茶饮进入规模时代也是大家共同的感受,行业寻求规模扩张和品牌发展,要追求利润、追求门店数量快速增长,就会减少那些不太容易标准化的产品,但重复的品牌人设会将行业快速内卷。

想要在这场洪流中幸存并崛起,七分甜守好阵地,或许就是它表达出的姿态吧。

71人有用

71人有用