太二VS海底捞的深度对比分析

2021年3月

这两天,港股上市餐企海底捞和九毛九不约而同公布了2020年财报。那么,一起来看看或者分析下两家公司的运营指标。

01

7组关键数据大比对

首先,一起先来看看老阮统计分析的海底捞vs太二7组数据大比对:

1、餐厅业务:

海底捞286亿

太二19.6亿

2、增长率:

海底捞+7.2%

太二+53.62%

3、新增门店:

海底捞+544家,+70.8%

太二+109家,+84.92%

4、效率:

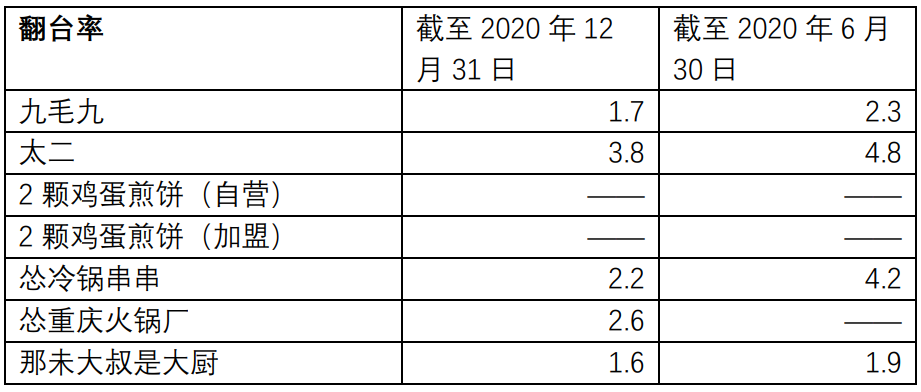

海底捞翻台率从4.8降到3.5

太二翻座率从4.8降到3.8

5、外卖占比:

海底捞+60%

太二+121.62%

6、同店:

海底捞-17.7%

太二-9.27%

7、人均:

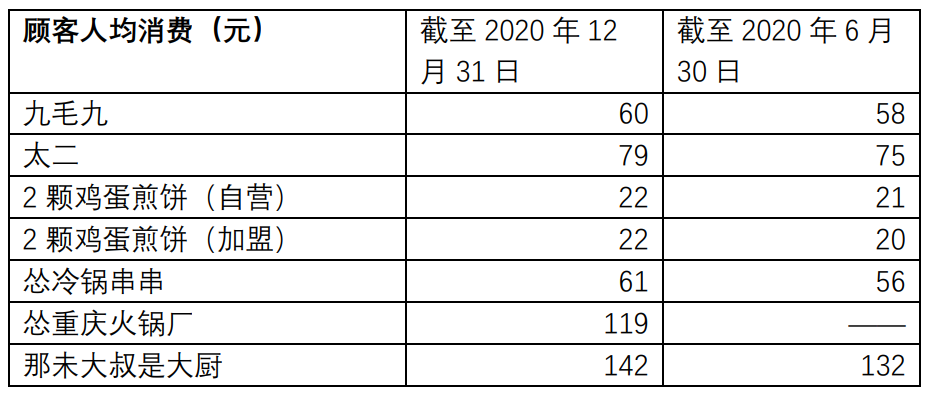

海底捞从105.2到110.1,+4.66%太二从75到79,+5.33%

你更好谁的未来发展呢?

02

财报细读研究

接下来,细读下财报中的一些数据与指标:

1、海底捞2020年业绩表现:

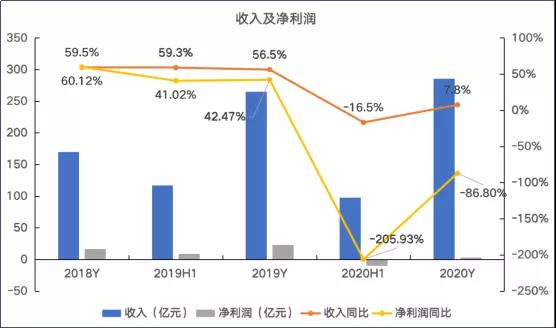

2020年全年,海底捞实现收入286亿元,同比增长7.8%。

由于新冠疫情的爆发,海底捞于2020年1月26日起暂时关停了在中国大陆地区的所有门店,主营业务受到了严重影响,2020年上半年因疫情亏损9.65亿元。

但随着疫情的发展得到控制,海底捞于2020年3月12日开始重新开放大陆地区的海底捞门店,最终在2020年下半年实现盈利。

最终,海底捞2020年度净利润为3.09亿元,同比2019年下降86.8%。

新开店544家创纪录,人均消费升至110元

具体来看,作为主要收入来源,2020年海底捞餐厅实现收入274.34亿元,占总收入的比重为95.9%。这部分收入增长了7.2%,主要是由于业务的扩张。

财报显示,2020年,海底捞开店速度再度刷新纪录,新开门店数量达到544家(平均每天新开1.49家)。对比来看,海底捞2018年门店新增262家,2019年新开门店302家。这也意味着海底捞的全球门店数量达到破纪录的1298家,其中1205家位于中国大陆地区。

值得注意的是,海底捞餐厅在二线城市布局最多,达到499家,而其营收也达到112.7亿元,占比40.9%,平均一家店贡献营收2258万元。此外,一线城市255家餐厅,贡献营收59.3亿元,平均一家店贡献营收2325万元;三线以下城市451家餐厅,总收入81.43亿元,平均一家餐厅贡献营收约1805万元。

一二线城市曾是海底捞营收贡献的主力,但近年来,海底捞明显在向三线及以下城市下沉。中信证券数据显示,海底捞三线及以下城市客流恢复速度明显超过一二线城市。2020年第四季度,海底捞一线客流同比增长5%,远不及三线、四线客流同比增长的40%和16%。

2020年,疫情影响下门店客流骤减,海底捞发力外卖业务。财报显示,2020年其外卖业务收入为7.18亿元,同比增长60%,主要由于外卖订单数量的上升,营收占比也从1.7%上升到了2.5%。

2020年全年,海底捞餐厅服务超过2.5亿人次顾客,会员超过7100万人。但平均翻台率大幅下降,从4.8次/天下降至3.5次/天。

而顾客人均消费却从2019年的105.2元上升至2020年的110.1元。具体来看,一二三线城市的顾客人均消费差距并不大,一线城市顾客人均消费116.2元,比三线以下城市高了16元。而作为营收“中流砥柱”的二线城市,顾客人均消费达到105.7元,比2019年高了6.3元。

曾遇员工短缺危机,员工成本同比增长21.1%

财报还公布了海底捞员工数量及待遇。截至2020年12月31日,海底捞共有131084名员工,共发生员工成本(包括薪金、工资、津贴和福利)96.76亿元,同比增长21.1%。由于大致可计算出,2020年海底捞的平均员工成本(包括薪金、工资、津贴和福利)为7.38万元。

不过,即使员工成本同比增长,与其快速扩张的门店相比,人手还是不够。

海底捞在其财报中承认,净利大幅下滑,“暴露了我们的管理短板和应对能力不足的缺陷,这种短板和缺陷,无关疫情,而是管理层自身的问题”“ 下半年出现员工人手短缺的情况,董事会、管理层和有关雇员举行了20余次会议,都未能找到有效解决方案,严重影响了到店顾客的消费体验。”

同时,作为一家火锅店最大的成本,海底捞原材料的成本出现了一定幅度的增长——原材料及易耗品成本从2019年的112.4亿元上升到2020年的122.6亿元,增长了9.1%,主要是业务扩张及抗疫所用的消杀类物料耗用增加所导致。原材料成本占收入的百分比也从2019年的42.3%上升至2020年的42.9%。

据悉,2020年,海底捞先后新建和改造了超过50家新技术餐厅,出菜机、中央厨房直配成品菜等设备和技术得到进一步推广。

其表示,未来将进一步拓展餐厅网络,提高餐厅覆盖密度,并继续推动创新和新技术方面的投入,例如继续优化、研发业务管理系统、智慧餐厅技术等,为顾客提高更为丰富的创新体验。

2、九毛九2020年业绩表现:

而2020年全年,太二品牌收入占比为72.3%,主要受到九毛九门店关闭及太二门店扩张的影响。太二已成为九毛九之后的第二增长曲线。

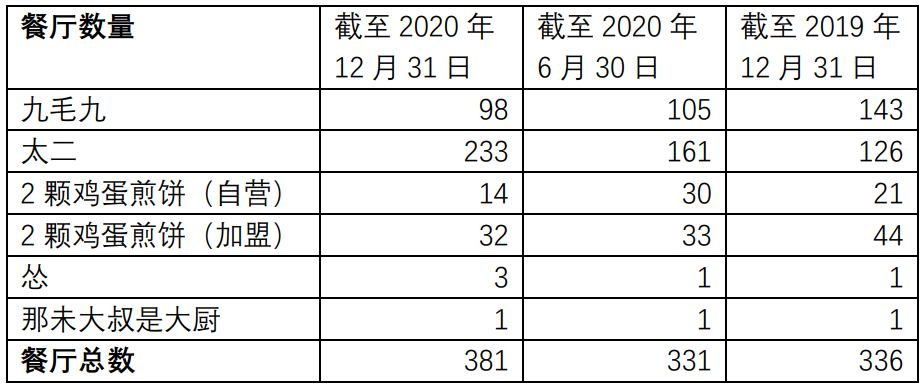

具体餐厅数量来看,与2019年相比,2020年九毛九门店减少45家。太二酸菜鱼门店增加107家。

网红营销支持收入增长

未来发展预期

03

运营指标对比

安信证券年初对太二与海底捞2家企业去年的财报的营运指标对比:

1、地区分布方面,海底捞多数餐厅位于二线城市(占比46.7%),城市分布呈纺锤状结构,太二餐厅多数位于一线城市(占比59.3%),呈倒金字塔型结构。

2、同店销售方面,海底捞同店销售远高于太二,主因海底捞同店餐厅数量,餐厅面积(海底捞餐厅面积多在800平方米以上,太二一般为200-300平方米),营业时间(海底捞每天营业17个小时,太二营业7-10小时),人均消费较高导致。海底捞餐厅在二线、三线及以下城市的同店增长率高于太二,太二餐厅在一线城市的同店增长率较高。

3、单店回收成本方面,太二餐厅一般运营满一个月实现收支平衡,7个月实现现金投资回收;海底捞一般1-3个月盈亏平衡,6-13个月实现现金投资回收,二者皆处行业领先水平。

44人有用

44人有用